🤔 Події після дати балансу за МСБО 10 – одна з тем, яка відкриває очі на наші національні стандарти

Є ряд стандартів по МСФЗ завдяки яким я свого часу краще зрозуміла – наші національні. Я б навіть сказала “прозріла” !!!))

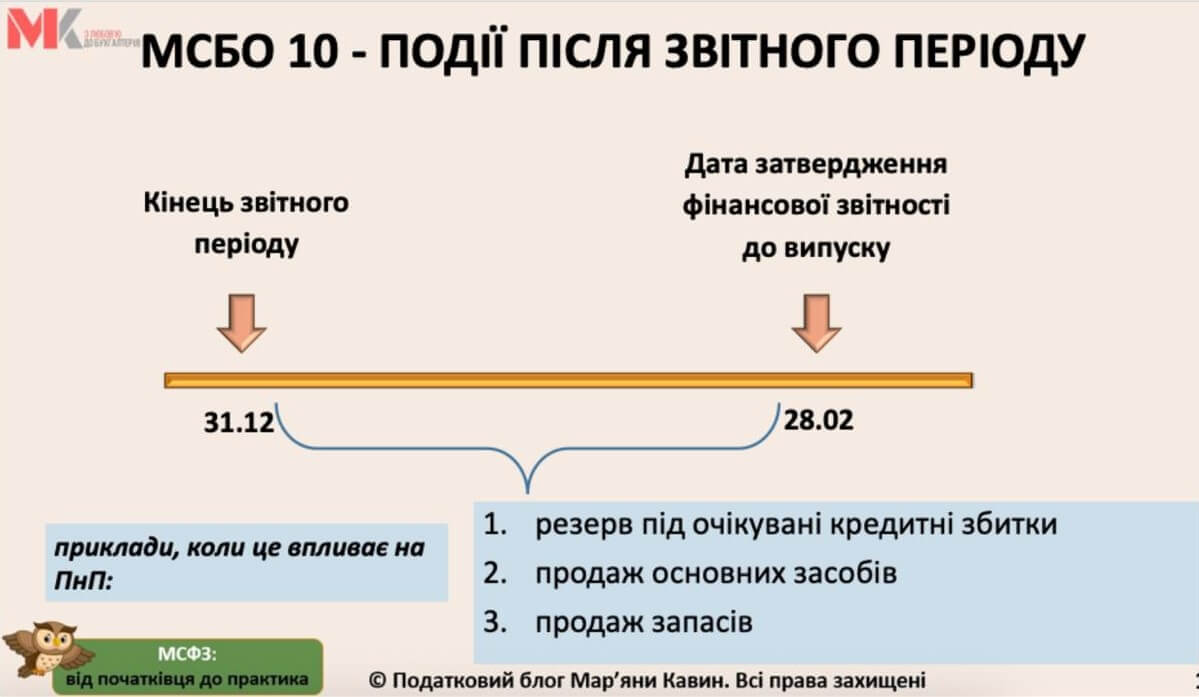

Один з них – це МСБО 10 “Події після звітного періоду”. І тема – події після дати балансу – для мене свого часу була, як в космос злітати).

🤓 Під час вивчення МСФЗ, яким же відкриттям для багатьох є, що після того як ми опрацюємо усю первинку та “почаруємо” над обліковими процедурами типу курсові різниці, резерви, забезпечення, амортизація тощо – це ще не все! Період ще не закриваємо, фінзвітність ще не формуємо!

Ми ще маємо трошки почекати)) а саме прожити життя від 1.01 по дату затвердження фінзвітності. Якщо такої дати немає – це буде 28.02. Для чого? Щоб проаналізувати усі події,що відбулися у цьому проміжку. З тим, щоб їх поділити на 3 категорії:

▪️ ті, що підлягають коригуванню датою 31.12!!

▪️ ті, що підлягають розкриттю у примітках

▪️ ті, які ні на що не впливають та знайдуть своє відображення у фінзвітності наступного року

☝️ Колеги, у нашому стандарті 6 є така сама штука! Просто до цього моменту самостійно важко дійти) Тому й кажу:

▪️ завжди вчіть трошки більше, ніж вам потрібно на сьогодні

▪️ вчіть МСФЗ, щоб зрозуміти наші національні

Тим більше, що кожного року до наших стандартів вносять зміни, які наближають наші до міжнародних. І це ще одна вагома причина вчити МСФЗ! Тому, запрошуємо на онлайн-курс

Деталі за посиланням https://countera.info/msfz-2025

Будемо раді бачити вас серед наших учнів❤️

#ПодатковийБлогМК