Списання дебіторки – то є наші витрати 💸

І їх хочеться показати пошвидше ⏩, або ж навпаки відтягнути ⏳, якщо витрат забагато чи є збитки.

Правда, якщо раніше створювали резерв, то списання дебіторки – це лише право на зменшувальну різницю для високодохідників .

І це в тому разі, якщо виконуються вимоги із пункту 14.1.11 ПКУ 📑.

Списання кредиторки – це наші доходи 💰.

І їх показувати – не хочеться 🙈.

А іноді – навпаки, ду-у-уже хочеться , наприклад, якщо витрат забагато або ж збитки – списання кредиторки та визнання доходів покращить фінрезультат в очах податківців ✅.

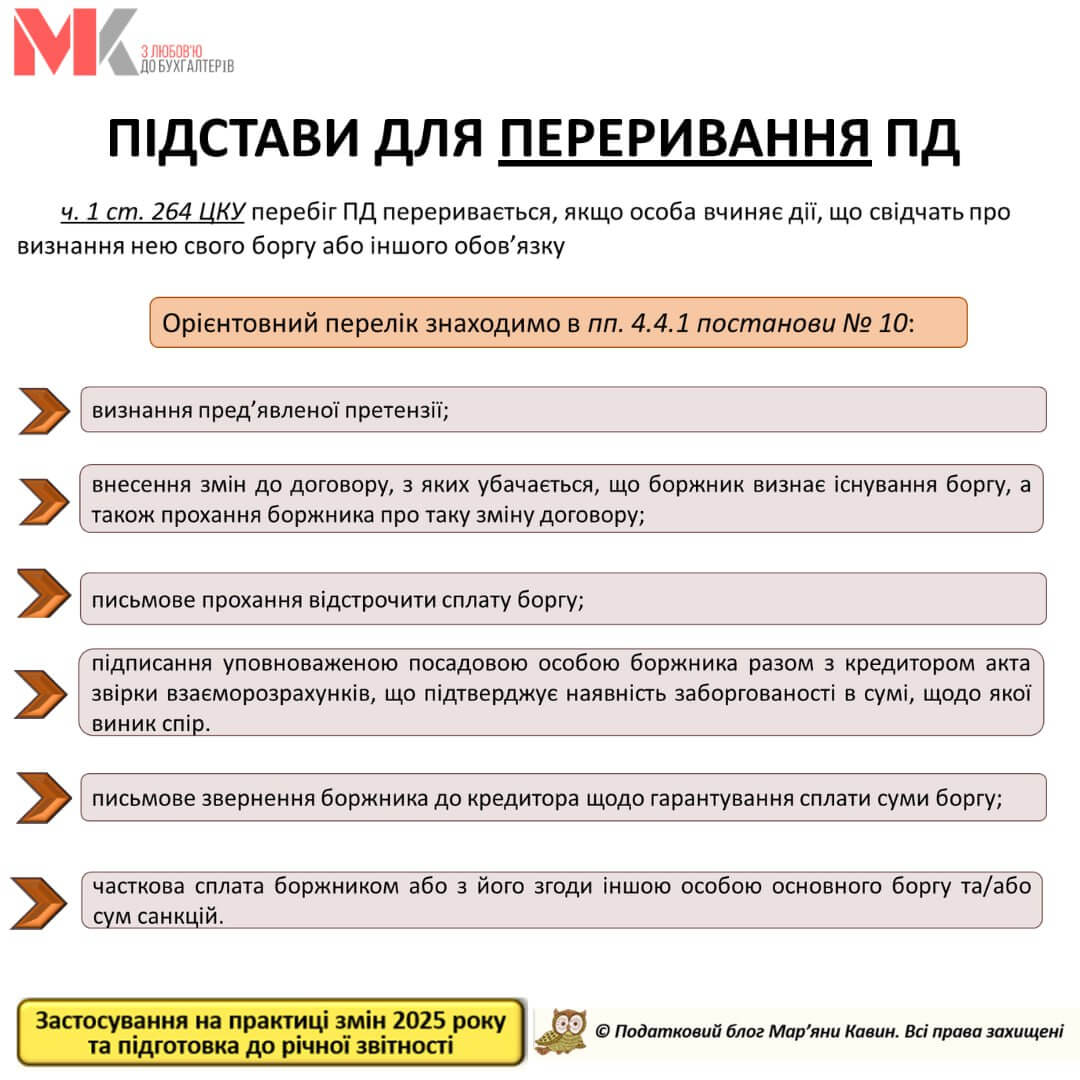

Підстави для переривання позовної давності – варто не лише знати 📖, але і вміти застосовувати ⚖️. Бо це ну дуже помічне діло 😉.

Я не вчу маніпулювати фінзвітністю 🙅♀️, а пропоную обговорити виключно законні способи щодо планування та оптимізації податків ✅.

І це зачіпає купу всього – податок на прибуток , ПДВ , єдиний податок та податки з доходів фізосіб, коли мова зачіпає боргів ФОПів 👩💻.

Все мовчу 🤐. Тут більше не можна)

Більше про це 3.10.2025 📅.

🔥 Рання ціна діє до кінця тижня, не пропустіть!

🔗 Деталі за посилання 👉 ТУТ

💡 Якщо не зможете бути наживо – можна замовити запис.

Буду рада зустрічі 🤗

#ПодатковийБлогМК #податки #бухгалтерія #податокнаприбуток #ПДВ #єдинийподаток #борги #бухгалтерськийоблік #фінрезультат