✅ Переоцінка: індексний метод

✔️ НП(С)БО 7 «Основні засоби» дає право підприємству проводити переоцінку основних засобів у випадку, якщо залишкова вартість цього об’єкта суттєво відрізняється від справедливої. А як саме провести цю переоцінку?

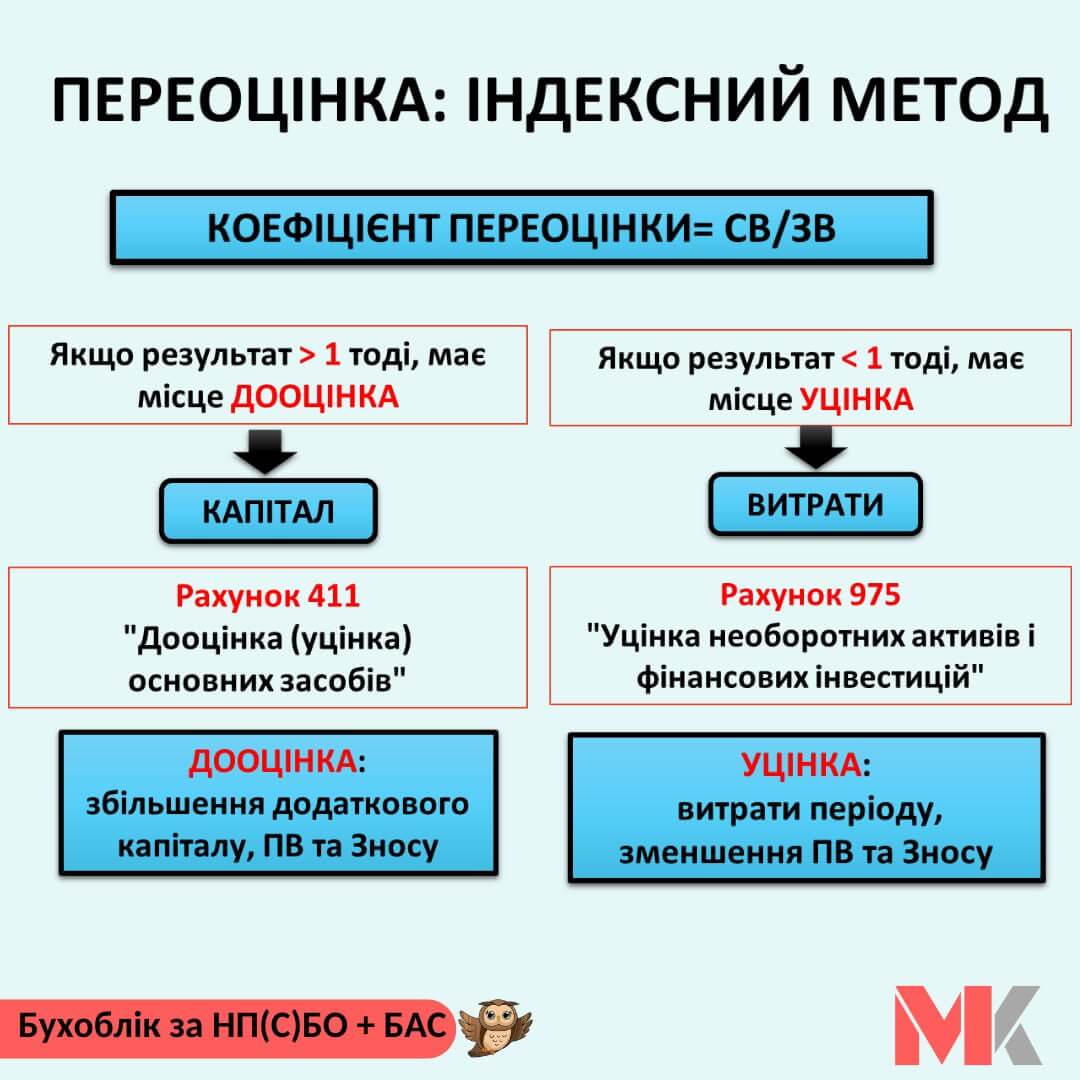

👉 Для цього у пункті 17 НП(С)БО 7 передбачено індексний метод, який передбачає розрахунок індексу переоцінки.

Індекс переоцінки розраховуємо так: беремо справедливу вартість ОЗ, який потрібно переоцінити та ділимо на залишкову вартість такого ОЗ. І в результаті отримуємо індекс. І уже величина цього індексу вказує нам подальший орієнтир – проведення дооцінки чи навпаки, уцінки.

Отже, якщо розрахований коефіцієнт більше 1, тоді потрібно провести дооцінку ОЗ. В даному випадку потрібно помножити розрахований індекс на первісну вартість та знос нашого ОЗ. В результаті отримаємо дооцінену первісну вартість та знос). Така дооцінка відображається у складі власного капіталу на рахунку 411 «Капітал у дооцінках».

😀 А якщо розрахований коефіцієнт менше 1 – проводимо уцінку ОЗ. В даному випадку алгоритм той самий – множимо розрахований індекс на первісну вартість, потім на знос ОЗ. В результаті отримуємо уцінену первісну вартість та уцінений знос). На відміну від дооцінки, уцінка відображається не у власному капіталі, а у витратах періоду на рахунку 975 «Уцінка необоротних активів і фінансових інвестицій».

➡️ Звісно, що стосується відображення на рахунках, то такий механізм застосовується якщо переоцінку проведено вперше. А як відображати переоцінку, якщо вона не перша – поговоримо на курсі “Бухоблік + автоматизація в БАС за НП(С)БО”, який стартує 3.07.2024

👉 Детальна інформація про курс https://countera.fun/npsbo-2024

❤️Буде корисно, пізнавально та цікаво)

#ПодатковийБлогМК