Розрахунок середньозваженої собівартості може проводитися:

👉 За звітний місяць 👉 На дату здійснення операції

У випадку, якщо розрахунок проводиться за звітний місяць, то середньозважену собівартість одиниці запасів розраховуємо шляхом ділення сумарної вартості залишку таких запасів на початок звітного місяця і запасів, отриманих у звітному місяці, на сумарну кількість запасів на початок звітного місяця та запасів, отриманих у звітному місяці.

У випадку, якщо розрахунок проводиться на дату операції, то середньозважену собівартість одиниці запасів розраховуємо шляхом ділення сумарної вартості таких запасів на дату операції на сумарну кількість запасів на цю саму дату.

Вибір конкретного способу фіксуємо у наказі про облікову політику.

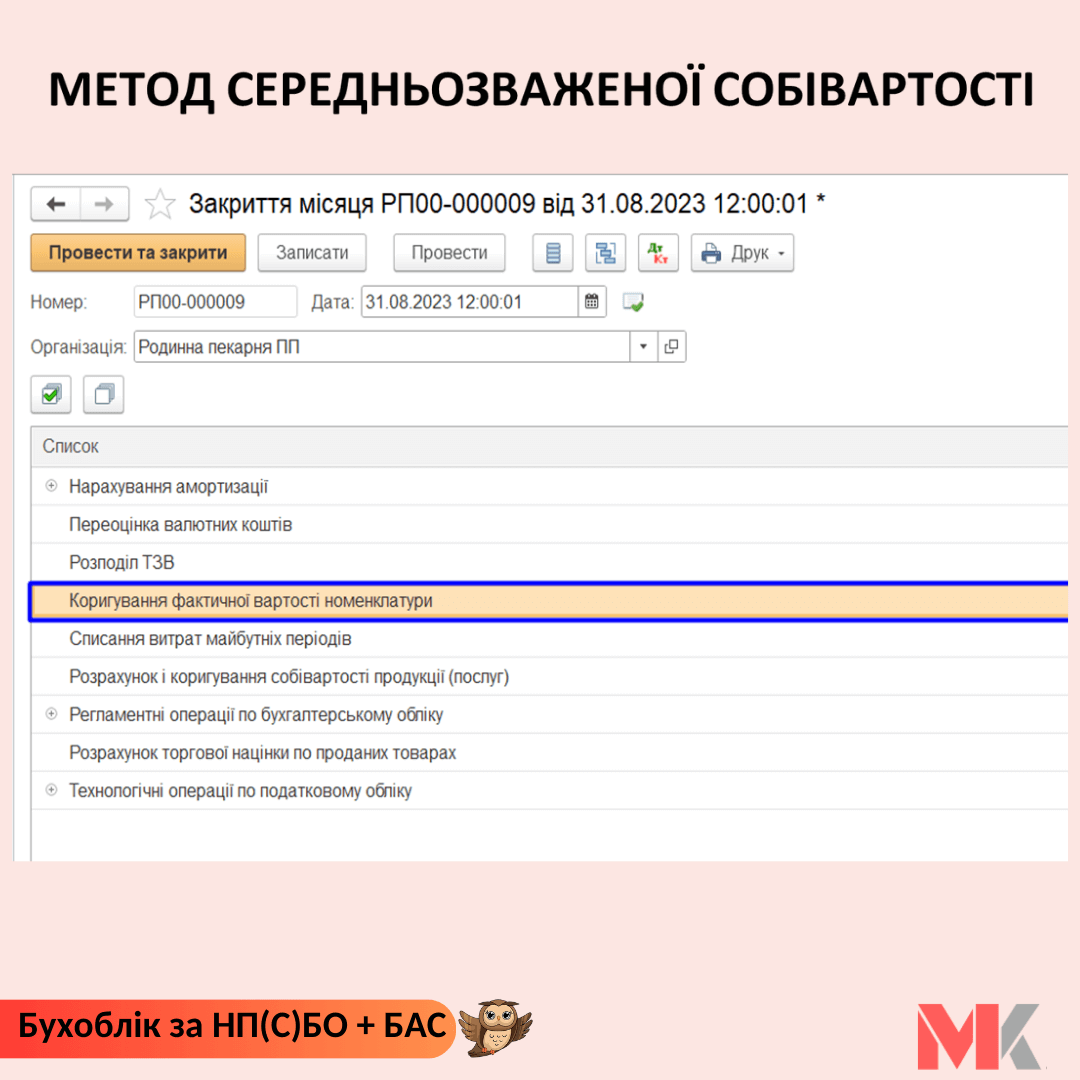

☝️ Тепер щодо реалізації методу середньозваженої собівартості у BAS.

Якщо у налаштуваннях облікової політики Ви обрали метод середньозваженої собівартості, то програма протягом місяця розраховує середньозважену собівартість на дату здійснення операції.

Якщо в наказі про облікову політику Ви обирали розрахунок за звітний місяць, для такого розрахунку у програмі потрібно скористатися документом «Закриття місяця», а саме поставити відмітку «Коригування фактичної вартості номенклатури». Таким чином, програма відкоригує суми та розрахує середньозважену собівартість за звітний місяць.

💻 Набагато більше корисної інформації на онлайн-курсі “Бухоблік + автоматизація в БАС за НП(С)БО”